| 「風 を 読 む!」 経済記事スクラップブック |

※NO.をクリックするとその記事を見れます。(記事には一切手を加えていません)

※ページ作成者 (有)柴立不動産 柴立俊朗

総合目次へ戻る トップページ mail

| 「風 を 読 む!」 経済記事スクラップブック |

| 記事‐3 |

|||

| NO. | |||

| 50 | 2002.7.10 | nikkei | バーガー59円に値下げ |

| 49 | 2002.6.30 | nikkei | 会計不祥事に表れた米バブルのツメ跡 |

| 48 | 2002.7.2 | 南日本 | 経済つれづれ「鹿児島への提言」 |

| 47 | 2002.6.26 | nikkei | 日本復活は七合目 |

| 46 | 2002.6.26 | 南日本 | 生産拠点鹿児島に恩恵 |

| 45 | 2002.6.12 | 南日本 | 経済つれづれ 鹿児島への提言 |

| 44 | 2002.6.5 | nikkei | 中国の技術水準 日本を猛追 |

| 43 | 2002.6.4 | nikkei | 経済教室―賃金デフレ圧力続く |

| 42 | 2002.5.27 | nikkei | 中国不動産への投資増 |

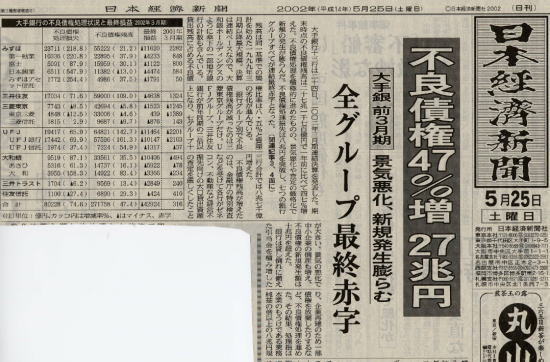

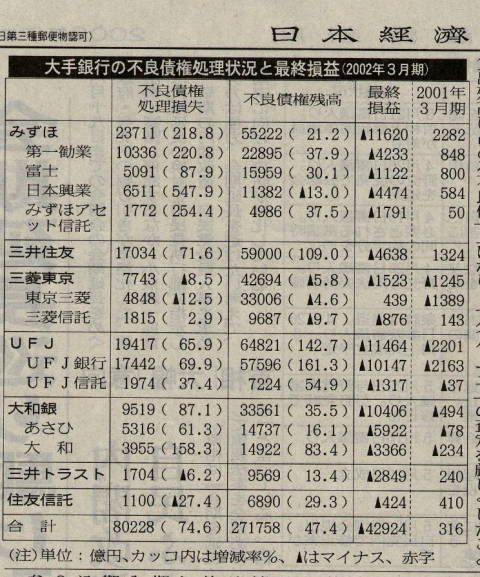

| 41 | 2002.5.25 | nikkei | 不良債権47%増 27兆円 |

| NO.50 | 2002.7.10 日本経済新聞より |

| マクドナルド バーガー59円に値下げ 来月から 客数減で転換 日本マクドナルドは九日、8月5日から全国約3900の全店でハンバーガーを過去最低の59円に値下げすると発表した。同社は2月に、平日65円にする半額セールを中止し、常時80円に価格を改めたばかり。しかし来店客数が減少、売り上げの落ち込みに拍車をかける結果となり、方針転換を余儀なくされた。 今回の値下げでは、チーズバーガーを120円から79円、フランクバーガーも150円から75円に下げる。従来400円以上だったセット商品(朝食を除く)でも、360円の新商品を導入する。ハンバーガー価格は、業界2位のモスフードサービスが210円、3位のロッテリア(東京・新宿)は130円に設定している。 消費低迷やBSE(牛海綿状脳症、狂牛病)の影響もあり、マクドナルドでは昨年10月から、全店売り上げ高も前年を恒常的に下回り始めた。今年2月には円安に伴うコスト増もあり、バーガー価格を平日65円、週末130円とした2年に及ぶ半額セールを打ち切った。週末の家族連れなどの集客増や他の商品の拡販で「平日値上げ」の影響を迎えつつ、収益向上を狙う考えだった。 しかし、来店客数が大きく落ち込み、2月以降の既存店ベースでは前年同月比16%以上のマイナスが続いている。6月の既存店売上高の対前年伸び率も、マイナス幅は5月の19.9%減より5ポイント程度縮まったもようだが、前年実績には遠く及ばない。インパクトの強い過去最低価格で消費者の低価格志向に対応せざるを得なかった。 2月の半額セール打ち切りの際には「安さだけでは消費者が動かなくなっている」(藤田田社長=当事)とした同社だが、今回の値下げで八木康行社長は「価格に対する消費者ニーズは依然として強い」としている。 59円に設定したのは、消費者調査で8割以上の支持があったためで、「単品では利益が出ないが、他の商品と組み合わせて購入する消費者が多いため原価率は上昇しない」としている。主力商品の値下げで来店客数が回復、既存店売上高の対前年伸び率は約10ポイント改善すると見込む。 値下げ商品は、今後3ヶ月ごとにいれ替えていく予定。ハンバーガーが対象から外れた場合は再度80円で販売する。 |

|

| NO.49 | 2002.6.30 日本経済新聞より |

| 社説 会計不祥事に表れた米バブルのツメ跡 世界経済の行く手に、米国発の世界株安とドル全面安の暗雲が垂れ込め始めた。きっかけはエンロン事件以来、次々と明るみに出る米国企業の会計不祥事である。深刻な会計不信は1990年代の株式ブームがバブルの様相を帯びたものであり、その崩壊から米国経済が立ち直るのは容易でないことを示唆している。 米国で今起きていることは株式ブームが去った後の経済の調整である。起点を80年代に置けば、20年近いブームの長さ、ダウ平均株価で十倍以上という上昇率とも空前の大相場だっただけに、反動で様々な矛盾が露呈してもおかしくない。 株式本位制の落とし穴 ブームの頂点で「株式本位制」と呼ばれた株価依存の経済に潜む危うさの一つが企業会計の問題であることは、当時から指摘されていた。過剰流動性の異常な環境の下で、情報技術(IT)革命の技術革新がニューエコノミーへの期待を膨らませ、株価に集約された企業価値を高める激しい競争が繰り広げられた。その中で企業は利益を過大表示しているのではないかという疑いである。 株高を背景に活発化した企業の合併・買収(M&A)で発生する「のれん代」や、研究開発コストの一括処理は、将来の費用を先取り計上することでその後の利益がかさ上げされ、臨時損失の発生で資本が圧縮されることと合わせて、株主資本利益率(ROE)を押し上げる効果がある。一般従業員にまで普及したストックオプション(自社株購入権)制度は、現金で支払うべき人件費を自社株の支給で代替し、企業が負担することになる費用を計上しないことで利益を水増ししている。 大半を株式で運用する企業年金の運用成績が大幅に向上すれば、企業が負担する年金費用が抑制されるばかりか、利益に計上されることもある。90年代後半の株式相場の急騰局面では、株価の上昇が年金会計を通じて企業の利益を増やし、さらなる株高の要因になるという自己増殖のメカニズムも働いた。 IT企業を中心に、高株価で調達した資金を事業拡大目的でベンチャー企業に投資してバランスシートを膨らますという、日本の持ち合いと似た現象も起きていた。株価の上昇局面では好循環のスパイラルが、下落局面では逆スパイラルとなって企業のバランスシートを破壊するのは日本企業の経験と似ている。 会計基準の不備や欠陥で企業収益が振れる問題点は認識されており、会計基準の統一を目指す国際会計基準理事会などで適切なルール作りが始まっている。合法でも不健全な会計処理が残した問題の後始末も大変だが、会計問題が意図的な粉飾決算などの不正行為に及ぶと次元が違ってくる。この種の会計操作は利益成長や株価上昇を前提にした金融取引や事業投資が裏目に出たとき発覚したり、株価維持のため苦し紛れに行われたりするケースが多い。 会計不信の発端となったエンロンが、特別目的会社を使った簿外金融取引で生じた損失の発覚で信用の崩壊を招いた問題では、自社の株価下落が破たんの引き金になるという危険な財務構造が明らかになった。長距離通信大手のワールドコムは、販管費に計上すべき費用を設備投資とみなして資産計上することで利益を過大計上していたことを自ら認めた。長距離・地域通信大手のクエスト・コミュニケーションズは、破たんした新興通信会社のグローバル・クロッシングとの間で、通信回線の空き容量を相互売買して収益をかさ上げしていたといわれる。 大調整はこれからか? 粉飾ではないが、変動が大きい正規の会計上の利益に過去のトレンドと比較しやすくするための修正を施し、「実質利益」として公表することも日常化していた。こうした会計技法は利益を大きく見せて株価を上げる材料になった。これら合法、非合法を織り交ぜた会計の混乱が、株価の下落で始まった企業のバランスシート調整の過程で投資家の不信を買い、企業不信が原因となって株価が下げる悪循環に陥っている。 米国では議会や米証券取引委員会(SEC)が会計制度改革に動き出し、不正な会計操作に関与したアンダーセンを消滅に追い込むなど会計事務所の責任追及も始まっている。企業経営者や証券アナリストを含む責任追及の厳しさは比べものにならないが、バブル崩壊後に「損失補てん」や「飛ばし」が表面化した日本との類似性を否定できない。 企業の基礎的収益力の強さ、土地バブルや銀行がバブルにまみれた度合いの小ささなど日本と同列には論じられないものの、株価下落の影響は米国経済に重くのしかかっている。株式相場がバブル崩壊後の安値を更新する動きになれば、株高で隠されていた企業部門のぜい弱性が表面化し、米国経済の大調整は本番を迎える可能性がある。 |

|

| NO.48 | 2002.7.2 南日本新聞より |

| 経済つれづれ「鹿児島への提言」 斉藤 栄吉 六月二十一日付で本店・国際局に転勤が決まった。いまだ書き尽くせぬが、時は待ってくれず、今回が最終稿になってしまった。 一年間、十六回にわたり文字通り「つれづれ」なるままに、愛する鹿児島への思いをつづってきたが、問題意識の基本は、鹿児島経済が、構造変化・改革の流れの中で、自らのどこをいかなるさまに変え、またそのために何をなすべきか、ということであった。 経済のグローバル化、流通価格競争の激化、公共事業や中央からの財政援助の削減、不良債権処理の促進といった経済・財政面の変化・改革の波は避けられない。これによって鹿児島が被る痛みも大きい。自分で稼げる財源が極めて乏しい現状では、「地方自立」といっても並大抵のことではない。しかし、自ら変わることをせず、単に「抵抗」を続けることは「失われた十年」の延長であり、鹿児島経済がジリ貧をたどることを意味する。 ただ、改変の名を借りた一般論だけがまかり通ると国民経済的にも守られるべき鹿児島の良さまでが失われる。例えば、市場原理やグローバルスタンダードの名を盾に、地域の自然・心の豊かさ、伝統・職人技術、住民のニーズにこたえ雇用確保にも貢献している中小企業、これを支援する地域金融機関などが損なわれたり、政策権限や税源の移譲などの具体的詰めを欠いたまま地方行財政の見直しを押し付けられたりしてしまう。これには「抵抗」や「弱者救済を請う」ではなく、「現場主義」に基づいた「地域の論理」「地方のモノサシ」で反論しなければならない。 また、染み込んだ旧来の体質・構造を変えるには多大なエネルギーがいる。時間もかかる。せいたり手順を間違えたりすると、息が続かず、混乱も生じる。しかし、漫然と時間に流され後手に回ると、変化の波に浸食され、知恵と工夫による地域間競争にも負ける。したがって、鹿児島がどういうさまに変わるのかという将来ビジョンと、その実現に向けたリーダーシップや戦略、文字面ではなく、具体的で実効性のある行動計画がなくてはならない。 さて、鹿児島は改変の波に危機を感じ、自ら変わる覚悟をし、ぶれない軸となる論理を持ち、さらにどう変わるかという将来像を描き、それに向けた有効な具体的施策を講じているのだろうか。そして、そうした認識やビジョン・施策をリーダーたちと県民がしっかり共有し、強い郷土愛と和をもって実際に行動しているのだろうか。 本欄でも紹介したように、自助自立の精神、知恵・技術、異業種交流、産学官連携、自然・地場特産、環境・リサイクル、医療・介護、IT(情報技術)などをキーワードとした「元気」印の企業や地域振興の息吹をこの目で見ることが出来た。また、政財界の尽力が呼び込んだ九州新幹線、新航空便、各種イベントの誘致など、観光を中心とした追い風も感じることができた。でも、官・民の意識、ビジョン・施策、行動、和などの点で、変わるべきなのに変わっていないこと、変えるために考え、やらなければならないことはまだまだあるようだ。現に当地にあってそう思っておられる方は少なくないし、各種の経済力指標もそう語っているように思う。 自分は鹿児島の明るい将来を確信している。なぜなら、敬愛する鹿児島の方々は皆それが出来る人たちだからである。たくさんの方々とのよき思い出に感謝。これからも熱烈な交流人口の一人として、鹿児島を愛し続けたい。 (前日本銀行鹿児島支店長) =おわり |

|

| NO.47 | 2002.6.26 日本経済新聞より |

| 日本復活は七合目 「大機小機」より 日本経済はいま復活に向け七合目あたりにある。 バブル崩壊のあと、日本経済は「失われた10年」といわれた。国民に大きな期待を抱かせた小泉改革も混迷し始めた。停滞は続き「失われた20年」になる、という超悲観論すら生まれている。しかし、いくつかの分野で経済体質の改善は着実に進んでいる。国が戦略を間違わなければ日本復活は十分ありうる。 向こう半年から一年、日本経済はマクロの停滞とミクロの改革努力の綱引きの場面となるだろう。 総需要の見通しに当面展望はない。米国経済はなお情報技術(IT)バブル崩壊後の調整過程だ。10年にわたる史上最長の好況の反動はすぐには終わらない。米国向けを中心にした輸出の伸びは再び鈍るだろう。 個人消費も所得が伸びないだけに簡単には増えない。せいぜい横ばいだ。設備投資も日本経済新聞社の調査によればことしも減り続ける。 企業改革は逆に水面下で進んでいる。法人企業統計に基づき製造業の損益分岐点稼働率をはじくと1990年末は80%だった。それが昨年末には68%まで低下した。使わぬ設備や土地の売却・廃棄が急増、売り上げが一定以上伸びれば利益が予想を超えて増える体質だ。 企業の人件費の圧縮や債務返済意欲も衰えない。資金不足が続いていた企業部門も今や資金余剰部門になった。時価会計や年金会計の導入でブラックホールは減り、財務体質は改善している アヒルの水かきのような金融機関の不良債権処理もバブル崩壊後、累計80兆円に達した。なお30兆~40兆円残っているといわれ、根本的解決には至っていないが、世論も大きく変わってきた。経済の疲弊にいらだち、国民の多くが公的資金投入もやむなし、という気分になっている。残るのはマクロ経済の視点を欠く金融庁の抵抗と首相の指導力の欠如だ、 マクロ経済の停滞が続けば金融システムをめぐり、秋以降もうひと波乱あるのは避けられないだろう。そのとき、大胆な不良債権処理と、これを補完する規制緩和や税制面からの需要創出を併せてうち出せるかどうかがかぎとなる。 信用システムの正常化と穏やかな需要回復があればミクロ改革の果実が顕在化し、、経済の歯車は好転し始める。 (横風) |

|

| NO.46 | 2002.6.26 南日本新聞より |

| 情報家電がITリード 生産拠点鹿児島に恩恵 政策銀南九州支店がリポート |

|

ゲーム機に代表される情報家電がIT(情報技術)をリードし、情報家電関連の生産拠点である鹿児島にもその恩恵あり―。日本政策投資銀行南九州支店は25日、情報家電に関してそんなリポートをまとめた。 それによると、携帯電話やゲーム機、デジタルカメラなどの情報家電は2兆円強といわれるパソコン市場を既に上回り、「今後、ITをリードする」と予測。中でも技術面で最先端となりつつあるゲーム機がその流れを先導し、「マイクロソフトがゲーム機に参入したのも、普及率や性能でパソコンが上限に達しつつある一方、ゲーム機は家庭のIT機器の中心として将来性が見込めたため」と見る。 そのなかで鹿児島は、デジタルカメラ基幹部品のCCD(電荷結合素子)で世界の6割を生産し、ソニーのゲーム機「プレステーション2」の立ち上げを支えた一大生産拠点でもある。「好調な情報家電関連の半導体生産が、全国に先駆けた工業生産回復を支えている」と分析し、情報家電関連が「ますます県の工業をリードする存在となり、鹿児島にもその恩恵が出ている」とまとめた。 また、鹿児島は、ブロードバンド(高速大容量)通信の利用で距離のハンディがなくなり、ソフト開発企業を集めた企業支援施設なども充実していることから、将来、ソフト産業も期待できるとし「ぜひ、西郷さんが登場する明治維新の模擬体験ゲームを鹿児島でつくって」と期待している。 |

|

| NO.45 | 2002.6.12(水) 南日本新聞より |

| 全県挙げて観光振興を 鹿児島への提言 斉藤栄吉 サッカーワールドカップが連日、熱い戦いを展開している。当地の指宿で事前キャンプを張った仏代表チームは残念であったが、日本代表チームの決勝トーナメント進出を祈念したい。それに、プロ野球も面白い。阪神の快進撃は、いまだ半信(阪神)半疑だが、今年は優勝の夢を抱かせてくれる。私の好きな「愛」をチーム方針に掲げる原・巨人もよい。 政治・経済・外交と、とかく憂い多きニューうも少なくないが、ここはサッカーや野球の高い技術と、チーム愛に満ちたすがすがしいプレーを見て、心癒され、また勇気づけられて、この難局を乗り越えていきたいものである。 さて、厳しい経済情勢にあって、自分は、鹿児島が構造改革を成していくうえでの明るく前向きな題材を求めてきた。これまでも、新たな産業・雇用創出に向けたキーワードや元気印企業、新芽の息吹について、時に経済効果の試算も織り交ぜながら取り上げてきたところである。この半年間、県内マクロ経済指標は悪化・下落を示す指標が大半であったが、そのなかにあって、県内観光施設入り込み・宿泊客数等の観光関連指標は、昨年の秋以降、前年を上回る動きを続けている。 先般、当店で、鹿児島の観光振興を応援する意味もあって、最近の鹿児島観光の明るい動きを紹介する調査メモを出したが、年初の本欄にも書いたように、やはり鹿児島の観光には追い風が吹いているようだ。 具体例を見出し調に挙げてみると、 「映画『ほたる』効果、知覧の観光施設入り込み3―5割り増し」 「奄美パーク入園者、予想を上回るペースで20万人突破」 「スカイマーク鹿児島乗り入れ効果、東京―羽田間乗客1割増へ、経済効果は年間33億円」 「サッカー仏チーム誘致による観光誘発効果、35000人8億円」 「屋久島を舞台にしたNHK連ドラ『まんてん』、年間約30万人の観光客増に期待、経済効果は100億円」 「新幹線鹿児島ルートの開業に向け西駅改称の検討等、受け皿整備進む』などである。 以前紹介したように、鹿児島の観光は、自然・歴史等の資源に恵まれているだけでなく、産業連関表を見ても、農畜産、食品加工、流通・小売、建設、運輸、飲食・サービスといった業種への波及効果が大きく、県内GDP5兆円のうち2兆円規模に連関する。地方自立の時代を迎え鹿児島が「自力でもうけていく」重要な産業のひとつでもある。 今吹いているフォローの風が、一過性の、あるいは一部の企業・地域のものに止まってはいけない。時を結び、地域を広げて、継続的かつ官・企業・県民一体となったオール鹿児島としての観光振興につなげることが大事である。先般、県は時宜を得て「かごしま新観光戦略21」を打ち出した。その実効性を高めるためにも、財政改革プログラムとの関係、観光施策の優先性、予算配分等を明確にすることが望まれる。 また、現在個々の立場で観光振興に取り組んでいる県・市町村、各協会・団体、旅行代理店等の相互連携と情報の共有化を深め、それぞれの役割分担を明確にした上でより体系的で効果的な観光振興策を実行していくためにも、例えば、県主導のもとでこれらの関係者をメンバーとした「観光立県推進母体」を組成することも一案である。 (日本銀行 鹿児島市店長) |

|

|

|

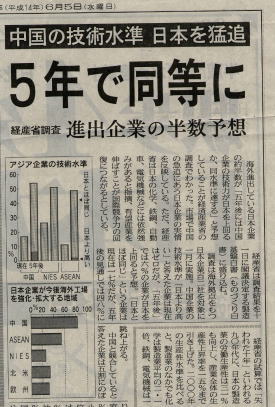

| NO.44 | 2002.6.5(水) 日本経済新聞より |

| 中国の技術水準 日本を猛追 5年で同等に 経産省調査 進出企業の半数予想 海外進出している日本企業の約半数が「5年後には中国企業の技術力が日本を上回るか、同水準に達する」と予想していることが経済産業省の調査でわかった。市場で中国の急追にあう日本企業の実情を反映している。ただ、経産省は日本の化学、鉄鋼、自動車、電気機械などには依然強みがあると指摘、有望産業を伸ばすことが国際競争力の回復につながるとしている。 経産省は調査結果を11日に閣議決定する製造基盤白書(ものづくり白書)に盛り込む。 調査は海外拠点を持つ日本企業102社を対象に1月に実施。中国企業の技術水準が「日本より高い」と答えた企業は現在ゼロだが、「5年後」では6%の企業が日本を上回ると予想。「日本とほぼ同じ」という企業は現在は17%だが、5年後の見通しでは48%に跳ね上がる。 中国と競合していると答えた企業は5割にのぼり、業種別では衣料品、家具・建材(ともに82%)非鉄金属(80%)、小売(75%)などが上位。逆に競合が少ないのは医薬品・化粧品(31%)、自動車(33%)、商社(43%)、化学(45%)などで、日本企業が国際競争力を保っている分野ほど競合が少ないことを裏付けている。 今後、中国の工場を強化拡大すると答えた日本企業は83%に及ぶ。中国企業はこれまで海外製品にならうことで技術水準を引き上げてきた。今後は日本や欧米企業が生産コストを削減して製品の価格競争力を高める一環で、積極的に生産拠点を中国に移すことにより、「結果的に中国への技術移転のスピードを速める」(経産省)という。 競合実態は「国内市場で価格が下落し売り上げが減った」「東南アジア諸国連合(ASEAN)市場で競合する」との答えがそれぞれ3割を占めた。  |

|

| NO.43 | 2002.6.4(火) 日本経済新聞より |

| 【経済教室】 賃金デフレ圧力続く 労働の質 高度化を 打撃最小化の政策も必要 日本経済にはデフレ圧力が当面続く。中国に出現した巨大な労働市場は世界の単純労働者の賃金レベルを低下させ、賃金デフレが世界的に進行するからだ。日本は経済を知識・技能集約型に変革し。労働の質を高める必要がある。デフレの打撃を和らげる政策も欠かせない。 中国経済の台頭が背景 このところデフレ(以下では物価水準の下落をデフレと定義する)懸念がやや和らいでいる。卸売り物価指数(WPI)では国内品が円安、海外商品市況の上伸から下げ止まったほか、各種のアンケート調査を見ても、先行きの物価下落懸念は低下している。 もっとも、これでデフレが終焉すると考えるのは早計である。WPI国内品が下げ止まったといっても、川下段階のWPI国内最終財は引き続き低下しているし、消費者物価も前年比マイナス1%弱と、以前と同じペースで下落中である。 又、期待インフレ(デフレ)率に変化があれば、金利のイールドカーブの傾きが急傾斜化するはずであるが、今のところ大きな変化は見られない。 このように、現状は依然デフレが継続中だが、デフレの原因については、需要面特に貨幣的要因に注目する立場と、供給要因を重視する立場が相変わらず平行線だ。デフレの原因として、前者は中央銀行による貨幣の創造が不十分なため需要不足が生じたと主張するのに対し、後者は、安値輸入品の増大、技術革新などの結果、財・サービスの供給コストが継続的に下落したことが主因だと主張する。 このほか、貨幣的要因以外の需要要因(過剰設備問題、老後不安による消費抑制)を主張する立場もあり、議論は対立したままだが、ここでは今後のデフレの論議の一つの視点として、「賃金デフレ」を取り上げてみたい。 いうまでもなく、労働は生産する上での最大の投入要素であるので、賃金が何らかの要因で持続的に下落し始めると、それが物価水準全般を押し下げることになる。石油の価格が上昇すると、どの国でも程度の差こそあれ、物価全体が上昇し始めたことの裏返しでもある。 事実、日本では、賞与や所定外給与などの景気循環的な要素を除去した「所定内給与」が本年3月に前年比1.4%減と最大の落ち込みを示したが、この賃金の低下は景気が回復しても続く。世界的な規模の「要素価格均等化」――貿易の拡大を通じて世界的に賃金格差が縮小すること――が進行中だからだ。 その背景は中国経済の台頭であり、中国の数億人規模の潜在的失業者の存在である。確かに中国経済の規模は小さく、日本の対中国輸入は輸入全体の15%に過ぎないが、デフレに対する影響を無視しうるわけではない。たとえば1996年に日本で特定石油製品輸入暫定措置法(特石法)が廃止されガソリンの輸入が解禁された際、ガソリン輸入量の増加はわずかだったが、国内ガソリン価格は急落した。 海外からいつでも安値のガソリンが大量に輸入できる、という事実が国内価格に影響を与えたのである。ガソリンの場合は、単なる商品間の相対価格の変化を引き起こすにすぎないとの見方も可能であるが、賃金の場合は、投入コストに占めるウェートが大きいために、物価全般の低下をもたらす。また、賃金の下落は所得の減少を通じて需要を押し下げる効果もある。 さらに。規制緩和、流通合理化などの影響も相まって、ひとたび物価水準全般の低下が生じると、「デフレ期待」が醸成され、デフレ自体が自己増殖作用を生み出す。 単純労働者中心に影響 「賃金デフレ」は、労働のタイプによって、その影響が異なる。中国で供給が急激に拡大したのは、製造業の大量生産に従事するような単純労働者である。日本の単純労働者の賃金レベルも中国の労働者の賃金にさや寄せされれる方向で今後も調整が進まざるを得ない。 半面、高い技術を有する労働者の賃金はこうした影響を受けにくい。世界全体の実質所得水準が上昇する結果、むしろ、こうした希少性のある労働者に対する需要が増大して賃金水準は上昇する可能性すらある。 また、国、地域によっても異なる。産業構造が高度化され、高付加価値化が進んだ経済では、その影響は相対的に小さい。米国の場合は、単純労働のかなりの部分を移民労働者が担っているので、単純労働者の賃金低下という問題もさほど顕現しない(それでも鉄鋼業などが輸入制限をすることにより労働者の高賃金を守ろうとする動きはある) 一方で、労働組合の力が強く、人為的に賃金水準を高く維持しようとする国では、労働組合員の賃金の低下は回避しえても、組合員と非組合員間の賃金格差は拡大し、失業率は上昇することになる。最近、ドイツの金属労組は4%の賃上げを実現させたが、中国との賃金格差はさらに拡大した。今後、ドイツで賃金上昇を相殺するほどの生産上昇が見られない限り、中国製品の対外競争力はさらに高まることとなる。 日本については、製造業のウェートが高い地方経済がまさに産業空洞化の影響をまともに受け、大都市と地方経済の所得格差は拡大することになる。こうした状況下で、人民元の切り上げは理論的には解決策の一つとなりうるが、政治的には困難だ。従って、中国発の賃金デフレは当分収束しそうもない。 しかし、「賃金デフレ」は決して暗い側面だけではない。中国の所得水準が伸びるということは、日本企業の中国の国内市場でのビジネスチャンスが急拡大することを意味するほか、中国の需要も多様化が期待できるので、例えば、今後は日本でも、中国人観光客相手のビジネスも期待できる。 地方経済も落胆するには早過ぎる。今後は、中国を含むアジア企業との連携を強めることで、経済活性化のチャンスが芽生えるであろう。また、個人にとっては、賃金格差の拡大から、高い技能、知識を習得することの経済的見返りが高まるので、自己または子供に対する教育投資意欲の向上が期待できる。今後は、日本の労働者の質を高め、単純労働からの差別化を図ることが必要だ。 緩やかデフレと共存する発想も ただ、今後もデフレ圧力が続くとすると、次のような施策が必要となる。 第1は、マイルドなデフレと共存しうる政策の必要性である。現状は、デフレが一過性という前提に基づいて、公的年金の物価スライドを事実上凍結しているが、これはいたずらに財政赤字を増やし、年金受給者への所得移転を加速する結果となっている。むしろ、所得再配分の観点から必要なのは、実室債務残高を軽減するための施策、例えは住宅ローンに対する利子補給や、あるいは所得税控除の拡大であろう。 第2は、資産デフレ対策であるが、これは、人為的な地価維持政策を意味するものではない。地価上昇のためには、不動産市場の流動性を高めることにより土地の有効利用を促進し、土地の収益性を高めることが最大の地価対策である。 第3は、デフレのコストを最小にするための施策で、その一つは、金融再編を通じる銀行ビジネスの効率化である。日本の銀行はもともと利ざやが極端に薄く、資産価格上昇の下でのみ存在しうるビジネスであったが、いまだに80年代までのビジネスモデルを踏襲している。 デフレのしわ寄せは銀行システムに凝集されるので、政府は金融再編を主導してオ−バーバンキング(銀行過剰)を是正するとともに、銀行は信用リスクに見合った利ざやを得るようにビジネスモデルを変革すべきである。また、デフレのもとでは、企業、投資家のリスクテーク意欲が減退することから、リスクテークの結果得られる所得に対する税率を大きく軽減させる必要がある。 デフレからの脱出策に奇策はない。金融政策の有効性が大きく減少した状況下、 デフレが今後もかなり長く続くとすると、日銀はゼロ金利を長期間、継続せざるを得ない。 政府は銀行の不良債権問題や公的年金の積み立て不足といった問題を国民の前に開示し、勇気をもって一つ一つ地道に対応していくほかはない。必要なのは、政治的意思なのである。 寄稿者 菅野 雅明 JPモルガン証券調査部長 49年生まれ。東京大卒、日銀調査統計局参事、 日本経済研究センター主任研究員を経て現職 |

|

| NO.42 | 2002.5.27(月) 日本経済新聞より |

中国不動産への投資増 シンガポールの開発各社 【シンガポール=黒河剛】 シンガポールの不動産開発会社が相次ぎ中国の不動産投資を本格化している。中国の経済成長に伴ってオフィスや住宅の需要が高まると見ているためだ。 不動産開発大手のケッペルランドは北京で大規模住宅開発に乗り出す。同市北西部の高級住宅地に開発用地7.2ヘクタールを2億9100万元(約46億円)で取得。来年早々にも開発を始める。コンビニエンスストアや幼稚園などの付帯施設を充実させる。2004年に第1期分として1000戸を分譲。最終的には1800戸を供給する。 最大手のキャピタルランドは上海を中心にオフィスビルの建設投資を増やす。2003年完成予定で現在46階建てのオフィスビル建設を進めているほか、2005年完成を目指して約5000平方メートルの用地にオフィスビルも建設する方針だ。 シンガポール政府は産業分野を問わず中国への投資を後押ししている。シンガポール投資公社(GIC)も不動産投資部門のGICリアルエステートを通じて北京や上海で物件を探している。 |

|